법인의 가지급금을 합법적으로 정리하여 세무리스크 해소

법인에서 실제 현금의 지출은 있었으나 거래 내용 불분명 또는 완전히 종결되지 않아 금액이 확정되지 않은 경우

그 지출액에 대해 임시적으로 표시하는 가계정입니다.

접대비, 출장비, 리베이트 비용, 특수관계인의 사적 용도의 경비 지출 등으로 발생하며

상당수의 법인 대표들은 회사에 가지급금이 얼마나 있는지 모르는 경우가 많습니다.

신규 매출을 늘리는 것보다 4.6% 연복리로 매년 커지는 가지급금 정리하는 것이 급선무!

매년 4.6% 인정이자 발생

매년 익금산입되어 법인세 증가

소득세 및 4대 보험료 증가

차입금 있을 경우 가지급금 비율만큼

차입금 이자비용 손금불산입

미상환시 법인손실로 대손처리 불가,

임의 처리시 횡령 및 배임죄 적용

과세당국은 가지급금을

비정상적 지출로 간주

자금조달 필요시 기업신용평가

감점요인으로 작용해 이자 부담 증가

가지급금을 상속재산으로 간주,

비상장주식 평가시 자산으로 평가

원금, 이자에 대해 대표이사

상여 처리되어 소득세 증가

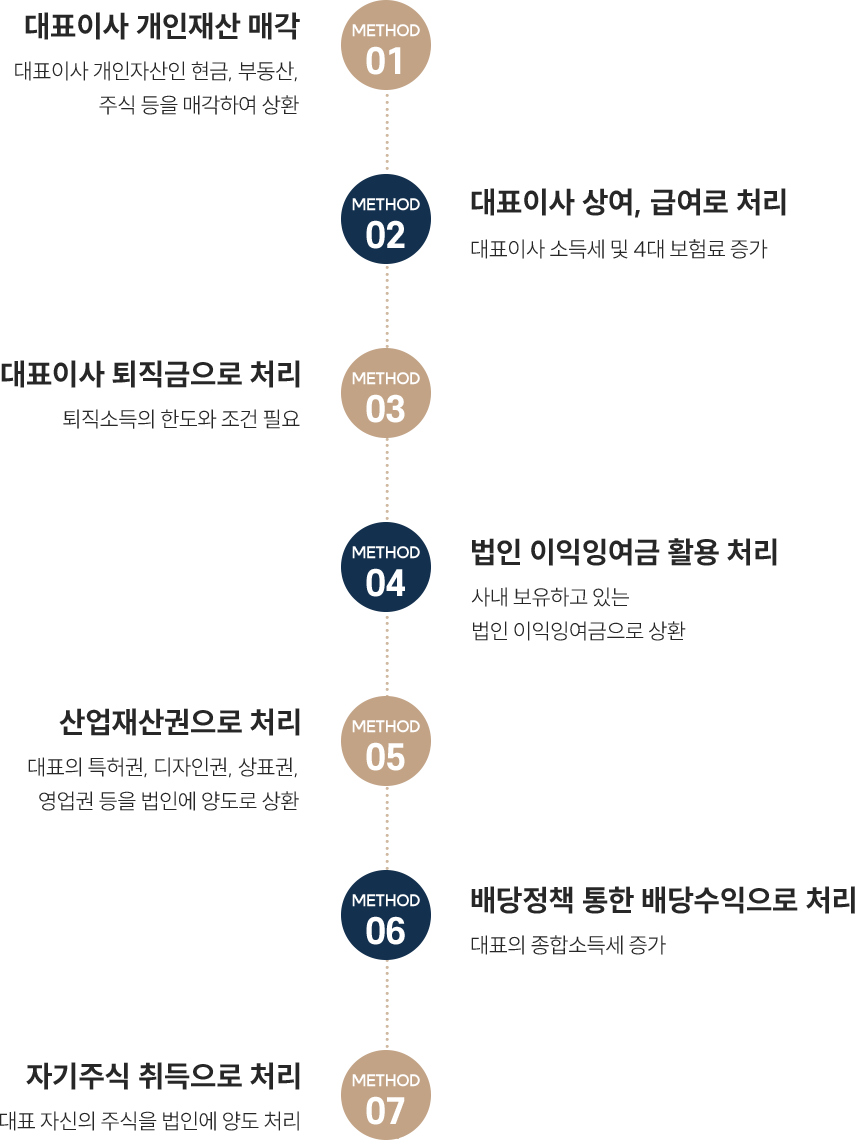

단순 회계/사무 오류는 전기오류수정회계를 활용하며 급여 또는 상여 인상, 배당금 활용, 퇴직금, 증여를 활용한 주식의 소각,

직무발명 보상금, 특허권 매매 등의 방법으로 정리가 가능합니다.

단, 과정이 4전문적이고 어려워 더 큰 세금 문제 및 법률 위반 문제로 이어질 수 있어 반드시 전문가 도움이 필요합니다.

EICP 기업컨설팅파트너는 축적된 노하우와 경험을 토대로

법무, 세무, 노무 등 전문적이고 다양한 서비스를 제공하며

기업의 비즈니스 성공을 함께합니다.